AIデータセンターの急成長と光モジュールの需要

生成AIの爆発的な普及は、ハイパースケールAIデータセンターの構築を加速させ、それに伴い800Gおよび1.6Tといった超高速光トランシーバーの需要が急増しています。TrendForceの予測では、800G以上の光トランシーバー出荷は2025年の約2400万個から2026年には6300万個に増加すると見られており、1.6T関連需要は2026年に2~3倍増との見方もあります。このような需要に対応するため、Co-Packaged Optics (CPO) や高帯域幅のプラガブルトランシーバーの開発・導入が進められています。

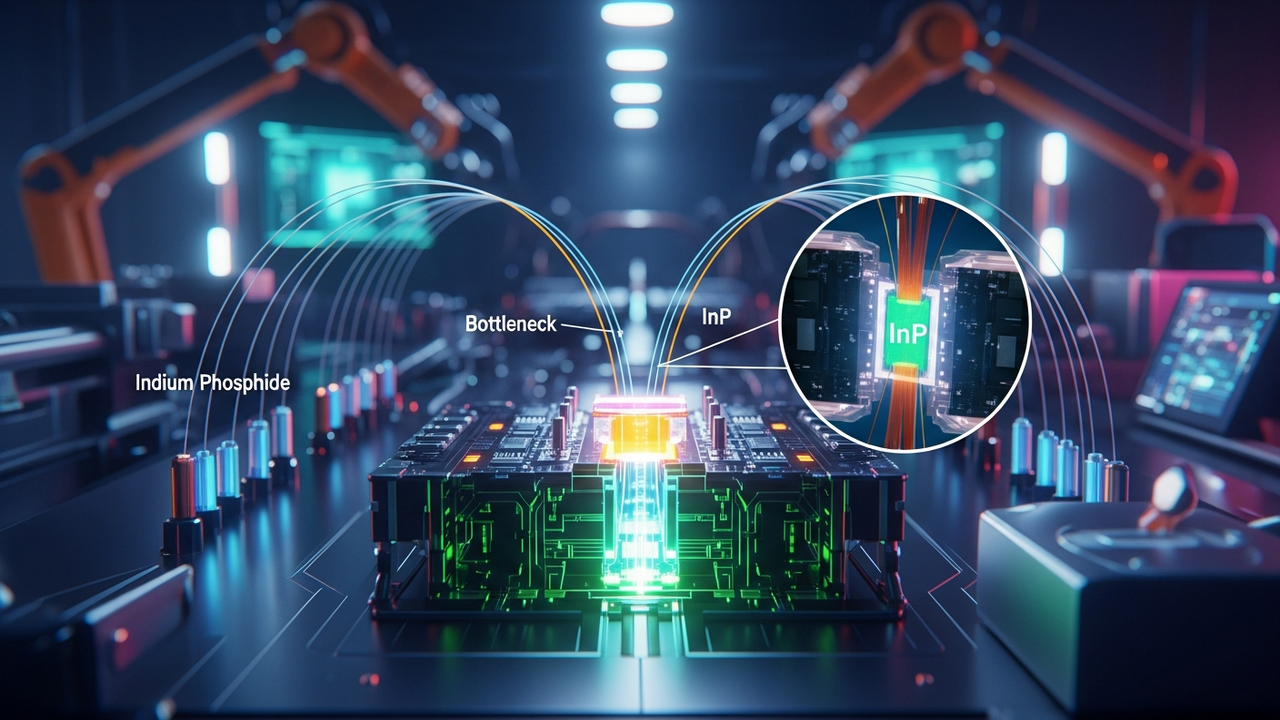

シリコンフォトニクスの限界とInPの不可欠性

光集積回路の基盤としてシリコンフォトニクス(SiPh)が注目されていますが、シリコンは物理的に光を発することができません。このため、光信号の生成には外部光源が不可欠であり、現在、その役割を担っているのがインジウムリン(InP)ベースのレーザーです。InPレーザーは、CPOやNPOにおいて高い出力、信頼性、高速変調能力を提供し、AIデータセンターの性能向上に不可欠なコンポーネントです。しかし、このInPレーザーの供給能力が、AI向け光モジュールの最大のボトルネック、すなわち「真のチョークポイント」となっていると指摘されています。

InPサプライチェーンのボトルネックと主要企業の動き

特に、1.6Tプラガブル光トランシーバーに必要な200G/レーンのEML(電界吸収型変調レーザー)は、現在Lumentumが唯一の量産供給元であるとされています。この供給制約に対し、NVIDIAは既に2027年以降のEML供給能力を確保するため、Lumentumと事前契約を結んでいることが報じられています。また、CoherentもInP生産能力を2026年に2倍、2027年にはさらに倍増させる計画で、業界で初めて6インチInPウェハーに移行するなど、供給拡大に向けた大規模な投資を行っています。しかし、InPウェハーの生産能力拡大、特にEMLの量産能力増強は急務であり、サプライチェーン全体のボトルネック解消には数年かかると見られています。

産業への影響と今後の展望

このInPの供給不足は、AIデータセンターの構築速度とコストに直接的な影響を与え、AIインフラの爆発的成長を阻害する潜在的なリスクとなっています。光デバイスメーカーにとっては、InP関連部品の増産と技術開発が喫緊の課題であり、AIデータセンター事業者にとっては調達リスクとなります。今後は、InPサプライチェーン全体の強化、代替技術の開発、そして材料・部品供給の多角化が、AI時代の光通信産業の持続的な成長を確保する上で極めて重要となるでしょう。

コメント