Vol. 48 | 分析期間:2026.06.22 — 06.28 | マーケットムード:85 / 100 — 強気

IT・エレクトロニクス分野は、AI需要の爆発的増加によって構造的な変革期に突入しています。今週のレポートは、AI駆動型社会の基盤を固める技術融合と国家戦略の重要性を鮮明に浮き彫りにしています。日本の製造業、R&D担当者、経営幹部の皆様にとって、この潮流を理解し、戦略に落とし込むことが喫緊の課題です。

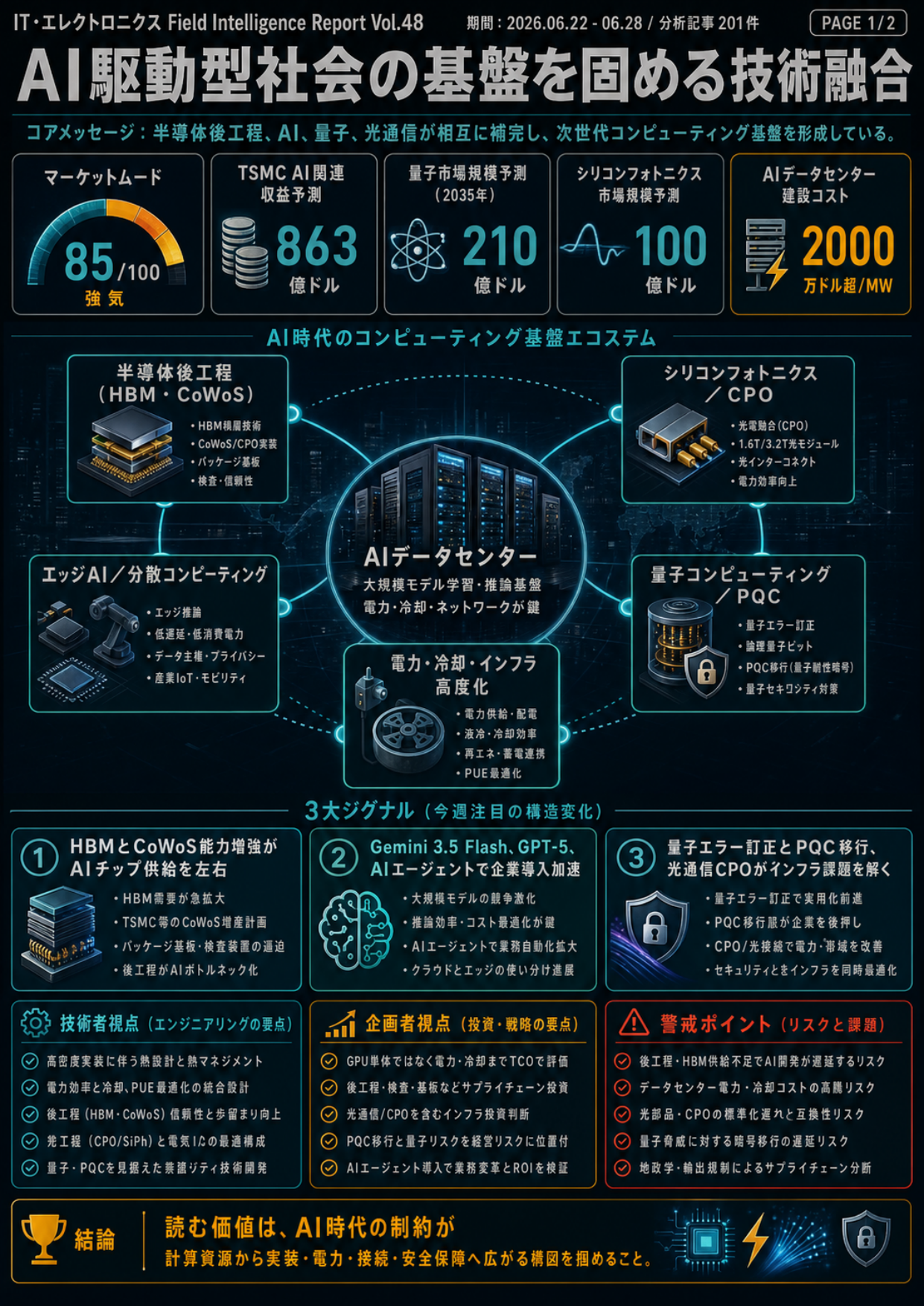

- AIインフラの光化と高密度化は、現代のAIデータセンターが直面する電力・帯域幅のボトルネックを解消する鍵です。高帯域幅メモリ(HBM)や先進パッケージング技術CoWoSの生産能力増強が急務となり、シリコンフォトニクスやコパッケージドオプティクス(CPO)への投資が活発化しています。これは、日本の高精度製造技術や素材、部品供給能力が国際競争力に直結する分野と言えます。

- 耐障害性量子コンピューティングの実現に向けた国家戦略と技術革新も加速しています。米国政府が耐量子暗号(PQC)への移行を義務化するなど、エラー訂正技術のブレークスルーが実用化を早め、特にAI創薬との融合は、新たな産業創出の可能性を秘めています。中長期的なR&D投資の判断材料となるでしょう。

- エッジAIの普及と専用NPU(Neural Processing Unit)の台頭は、リアルタイム処理とデータプライバシーの向上を両立させ、工場やスマートシティなど様々な現場での応用を加速します。NPUによる劇的な電力効率改善は、既存システムのリプレースや新たなデバイス開発において重要な競争軸となります。

これらのトレンドは具体的な数字に裏打ちされています。TSMCのAI関連収益が2027年には863億ドルに達する予測は、AIチップ市場の巨大さを示します。また、量子コンピューティング市場は2035年に210億ドル、シリコンフォトニクス市場は2020年代末には100億ドル規模へと成長が見込まれ、新たな収益源となり得ます。一方で、AIデータセンター建設コストが2000万ドル超/MWに達するなど、インフラ投資の巨大化は、電力・冷却技術の重要性を一層高めています。

今週のデータは、AIがIT・エレクトロニクス分野全体のイノベーションを牽引し、技術融合と国家戦略が不可欠な時代への移行を明確に示しています。日本の製造業・R&D担当者・経営幹部の皆様には、HBM、シリコンフォトニクス、エラー訂正技術、エッジNPUといった重要技術への戦略的投資と、国際的なパートナーシップの構築を通じて、この変革期を成長の機会と捉えることが強く求められます。

インフォグラフィックを見て戦略レポートを読みたいと感じられた方は、下記の戦略レポートのダウンロードをクリックしてください。

▼▼▼

コメント